ΤΕΛΕΥΤΑΙΑ ΕΝΗΜΕΡΩΣΗ: 12.15

Της Ελευθερίας Κούρταλη

Μπαράζ εκθέσεων για τις ελληνικές τράπεζες, με την Bank of America να ξεκινά εκ νέου την κάλυψή τους με επιφυλακτική, ωστόσο, στάση και την Euroxx Securities να δηλώνει ότι οι προοπτικές τους είναι πολύ bullish, να αναμένει ράλι άνω του 30% στις μετοχές τους στο ταμπλό του Χ.Α και να εκτιμά πως σύντομα οι μερισματικές τους αποδόσεις θα ξεπεράσουν αυτές των ευρωπαϊκών τραπεζών.

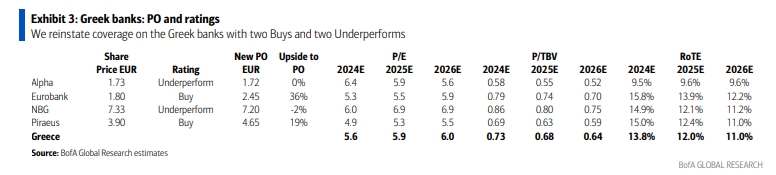

Πιο αναλυτικά, η Bank of America αποφάσισε να ξεκινήσει και πάλι την κάλυψη των ελληνικών τράπεζων, υιοθετώντας μία ισορροπημένη άποψη, όπως τονίζει, δίνοντας 2 buys και 2 underperforms. Έτσι, δίνει σύσταση buy σε Eurobank (ανώτερη κερδοφορίας) και Τράπεζα Πειραιώς (η φθηνότερη). Για την Eurobank η τιμή-στόχος τοποθετείται στα 2,45 ευρώ (με περιθώριο ανόδου 36%) και για την Πειραιώς στα 4,65 ευρώ (και περιθώριο ανόδου 19%). Για την Εθνική Τράπεζα και την Alpha Bank θέτει σύσταση underperform με τιμές στόχους τα 7,20 ευρώ και περιθώριο πτώσης 2% και τα 1,72 ευρώ και μηδενικό περιθώριο ανόδου, αντίστοιχα.

Η BofA εκτιμά ότι μέσος δείκτης απόδοσηςιδίων κεφαλαίων, ROTE, για τις ελληνικές τράπεζες θα μειωθεί από το 16,5% το 2023 στο 11% το 2026, με μέσο ετήσιο ρυθμό πτώσης των EPS κατά 4% εξαιτίας:

1) της μείωσης των καθαρών επιτοκιακών περιθωρίων (NIMs), λόγω της μείωσης των επιτοκίων και των αυξημένων ευαισθησιών στα επιτόκια, σε σύγκριση με την Ευρώπη και την περιοχή της ΕΕΜΕΑ (Ανατολική Ευρώπη, Μέση Ανατολή και Αφρική), παρά τα υψηλότερα μέτρα αντιστάθμισης, και

2) της ανόδου φέτος του κόστους κινδύνου (CoR) λόγω της καθυστερημένης επίδρασης των αυξήσεων των επιτοκίων της ΕΚΤ και της επιβράδυνσης του κύκλου επενδύσεων.

Η BofA επισημαίνει πως οι ελληνικές τράπεζες έχουν θεραπεύσει τα δανειακά τους χαρτοφυλάκια, έχουν βελτιώσει τους δείκτες κεφαλαίου, έχουν βελτιστοποιήσει το κόστος, αύξησαν τη ρευστότητα και επέστρεψαν σε μονοψήφια NPEs και διψήφια RoTEs. Ωστόσο, 1) ο κίνδυνος πιστωτικής ποιότητας είναι πολύ υψηλότερος από τους Ευρωπαίους ομολόγους τους, λόγω των συσσωρευμένων NPEs στο σύστημα (όχι στους ισολογισμούς) σε περίπου 70-90 δισ. ευρώ, και 2) η κεφαλαιακή θέση που εξακολουθεί σε μεγάλο βαθμό να αποτελείται από αναβαλλόμενες φορολογικές απαιτήσεις DTC (αποτελούν το 58% του CET1 και το 9% των RWAs). Χωρίς τα DTC οι δείκτες CET1 θα παρέμεναν κάτω από τα ελάχιστα εποπτικά όρια.

Κατά την BofA, οι ελληνικές τράπεζες διαπραγματεύονται με εκτιμώμενο δείκτη P/E για το 2025 στο 5,3x με 6,9x και P/B στο 0,7x, για δείκτη ROTE στο 12%, που δεν αποτελούν πλέον χαμηλά επίπεδα, μετά την τεράστια βελτίωση σε επίπεδο κερδοφορίας και ποιότητας ενεργητικού. Έτσι θεωρεί ότι τα τρέχοντα επίπεδα αποτιμήσεων βρίσκονται πλέον πολύ κοντά στις τράπεζες της ανεπτυγμένης Ευρώπης (P/E στο 6,7x για το 2025 και P/B στο 0,8x για δείκτη ROTE στο 13%) και στις τράπεζες Κεντρικής και Ανατολικής Ευρώπης (P/E στο 6,5x για το 2025 και P/B στο 0,8x για δείκτη ROTE στο 14,6%).

Παράλληλα εκτιμά πως η μέση μερισματική απόδοση για το 2024- 2025 θα κινηθεί στο 5,4 -6% και υψηλότερη από αυτήν των τράπεζων της περιοχής EEMEA που διαμορφώνεται στο 4,8% – 5,5%, αλλά όχι τόσο υψηλή όσο των ανεπτυγμένων ευρωπαϊκών τραπεζών που κινείται στο 6,9 % – 7,1% και των τραπεζών της Κεντρικής και Ανατολικής Ευρώπης που είναι στο 6,1% – 7%, αντίστοιχα.

“Πιστεύουμε ότι υπάρχουν πιο ξεκάθαρα buy stories αλλού στην Ευρώπη”, τονίζει χαρακτηριστικά η BofA.

Αντίθετα, ιδιαίτερα θετική για τις ελληνικές τράπεζες δηλώνει από την πλευρά της η Euroxx Securities, έπειτα και από την ολοκλήρωση των αποτελεσμάτων χρήσης 2023, τονίζοντας πως βλέπει ράλι άνω του 20% το επόμενο διάστημα. Όπως επισημαίνει, οι προοπτικές για τον ελληνικό τραπεζικό κλάδο παραμένουν πολύ bullish ενόψει του ισχυρού μακροοικονομικού σκηνικού, της ευνοϊκής δομής της αγοράς και των χαμηλών αποτιμήσεων.

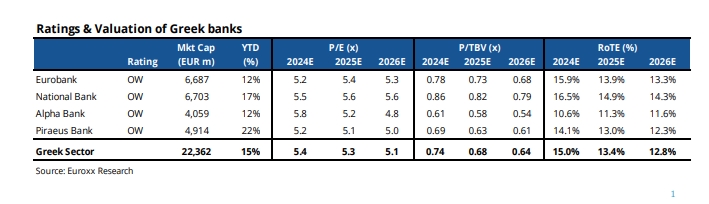

Κατά μέσο όρο, όπως σημειώνει η χρηματιστηριακή, οι ελληνικές τράπεζες διαπραγματεύονται με δείκτη P/E της τάξης του 5,0x για το 2026, που αποτελεί discount της τάξης του 25-30% σε σύγκριση με τις ευρωπαϊκές τράπεζες. “Θεωρούμε ότι τέτοια discount δεν δικαιολογούνται εν όψει της υψηλότερης αύξησης των δανείων (μέση ετήσια αύξηση 6-7%) και των ανώτερων δεικτών απόδοσης ιδίων κεφαλαίων ROTEs (βιώσιμοι, στο 13% περίπου)”, επισημαίνει Euroxx. “Οι τραπεζικές μετοχές παραμένουν η κορυφαία επιλογή μας στην τοπική αγορά και βλέπουμε ανοδικά περιθώρια άνω του 30% από τα τρέχοντα επίπεδα τιμών της μετοχής”, όπως προσθέτει.

Σε αυτό το πλαίσιο τονίζει πως είναι θετική για όλες τις ελληνικές τράπεζες, αλλά αυτή τη στιγμή βλέπει την υψηλότερη ανοδική πορεία όσον αφορά την αποτίμηση, στις Eurobank και Πειραιώς. Έτσι, διατηρεί την τιμή-στόχο για την Eurobank στα 2,5 ευρώ με περιθώριο ανόδου 39%, για την Τράπεζα Πειραιώς την τοποθετεί στα 5,40 ευρώ από 5,30 ευρώ πριν με περιθώριο ανόδου 38%, για την Alpha Bank την τοποθετεί στα 2,40 ευρώ, αμετάβλητη σε σχέση με πριν, με περιθώριο ανόδου 38% και για την Εθνική Τράπεζα η τιμή-στόχος διαμορφώνεται στα 9,80 ευρώ από 9,40 ευρώ πριν με περιθώριο ανόδου της τάξης του 34%.

Κατά την Euroxx, το επόμενο διάστημα αναμένονται περισσότερες αναβαθμίσεις των κερδών ανά μετοχή (EPS). Όπως σημειώνει, έχει βελτιστοποιήσει τις προβλέψεις της μετά τη δημοσίευση των αποτελεσμάτων δ’ τριμήνου 2023 και τους στόχους των επιχειρηματικών σχεδίων έως το 2026. Συνολικά, έχει αναθεωρήσει προς τα πάνω τις εκτιμήσεις της για το EPS κατά περίπου 5-7% και είναι πλέον πιο κοντά στο guidance των διοικήσεων. Οι εκτιμήσεις της αγοράς εξακολουθούν να είναι 20-30% κάτω από το guidance (και τις προβλέψεις της Euroxx) και συνεπώς, η χρηματιστηριακή αναμένει αναβαθμίσεις στην κερδοφορία τα επόμενα τρίμηνα.

Η Euroxx τονίζει πως η μείωση του επιτοκίου της διευκόλυνσης καταθέσεων της ΕΚΤ θα έχει αναπόφευκτα αρνητικό αντίκτυπο στα κέρδη των ελληνικών τραπεζών. Ωστόσο, υπάρχουν ισχυροί αντισταθμιστικοί παράγοντες στον ισολογισμό τους που θα επιτρέψουν στις τράπεζες να διατηρήσουν το επίπεδο ρεκόρ κερδοφορίας του 2023 και στο μέλλον. Αυτά περιλαμβάνουν τη σταθερή πιστωτική ανάπτυξη, το υψηλότερο εισόδημα από τίτλους, τα πιο αργά beta καταθέσεων, την υψηλή μονοψήφια αύξηση των προμηθειών και το χαμηλότερο κόστος κινδύνου.

Τέλος η χρηματιστηριακή εκτιμά πως οι μερισματικές αποδόσεις των ελληνικών τραπεζών θα ξεπεράσουν αυτές του μέσου όρου των ευρωπαϊκών τράπεζων από το 2025 και μετά. Στο μοντέλο υπολογισμού της υποθέτει βιώσιμες μερισματικές αποδόσεις στο εύρος του 9-10% όταν τα payouts φτάσουν στο 50%.

Πηγές Άρθρων

Ολα τα άρθρα που θα βρείτε εδώ προέρχονται από τους μεγαλύτερους και πιο αξιόπιστους ιστότοπους ειδήσεων.

Το άρθρο δημοσιεύτηκε για πρώτη φορά εδώ!